Insight Global活用事例:「海外子会社における不正の予防と対策」

会社の規模を問わず、適切な不正対策を

経済産業省の「 経済産業省-2018年度における海外現地法人の動向」によると、2018年度末における現地法人数は2万6,233社(製造業が1万1,344社、非製造業が1万4,889社)となりました。地域別にみると、アジア、欧州、北米のいずれも増加となりました。アジアでは、ASEAN10の割合が拡大しています。また、2018年度末における現地法人の従業者数は605万人、前年度比+1.7%となりました。出典: 「経済産業省-2018年度における海外現地法人の動向-」(https://www.meti.go.jp/press/2020/05/20200527002/20200527002.html)

海外子会社の増加に伴い、現地法人の従業員数も増加していますが、一方で管理部門はなかなか増加していません。本社からの駐在員は通常は製造や営業の責任者であるため、内部管理まで業務の責任範囲として全面的に対応することは容易ではありません。このように海外子会社では、本社と比較して内部統制が整っていないことが多く、不正を実行することが起こり得ます。

また、海外の子会社の現地スッタフの企業への忠誠心や、企業と個人の関係性や倫理観が日本と異なっている場合もあり、不正の捉え方自体が異なることもあります。文化の違う海外では、企業に損害を与えても、個人的に私服を肥やすような行為に対する倫理的なハードルが極めて低いケースもあり注意が必要です。

海外子会社での不正の事故は、内部統制報告書の提出を義務付けられていない未上々の中小企業はだけではなく、報告義務のある上場企業でも多く発生しており、会社の規模を問わず適切な対策が必要です。そこで今回は、海外子会社でよく発生する不正事故について、弊社が実際に取り扱ったケースを挙げながら、一般的な不正防止策と共に、弊社開発のグローバル経営管理ツール「Insight Global」を活用した最先端の対策についてお伝えしたいと思います。

海外子会社不正事例

海外子会社は本社から距離や時差があり、どうしても目が届きにくくなります。下記の不正事例は、弊社が実際に取り扱った物ですが、海外子会社でよく発生する類の物です。

●架空取引先への買掛金の支払い

本来存在していない架空の口座を作り、その口座に振り込むという手口が多く行われています。それなりの規模がある日本の親会社であれば、何名かの起票者と支払い承認者が別々の担当者となり、相互に牽制が働くことになりますが、海外子会社においては、一般的に管理部門の人員が不足しているために、適切無職務の分担がされていないケースもあります。そのような場合、不正が発生するリスクが極めて高くなるでしょう。

実際の事例としては、あえて少額で振り込みを行い、金額基準でチェックに引っかかることを避け、長期にわたって架空口座に振り込みを続けていたケースもありました。同一人物が同じ職務を長年担当することが、この種の不正の発生要因となり、また不正発覚を妨げる要因になる場合も多いです。

●架空従業員への人件費支払

実際には存在していない従業員への支払いが行われ、別の者が不当な利益を得ると言うケースです。

海外子会社の経営を現地に完全に依拠している場合、従業員の状況について完全な実態を把握するのは難しい場合があります、従業員という観点では、海外子会社で働いている従業員について完全に1人1人の顔と名前を確認でき、実査に業務を行っている現場に立ち向かうということは現実には困難でしょう。

このような親会社のモニタリングの欠陥をついて海外子会社の責任者が架空の従業員への支払いをしたことにして、自らの私服を肥すケースや、悪質な場合では、現地責任者の愛人に対して、勤務実態がないにも関わらず支払いを行なっていたケースもあります。

これらのケースの対策としては、定期的な人員採用状況の確認する。既に退職した従業員の給与口座を利用する事もよくある手口なので、退職者の管理も同様に定期的な確認を行うと良いでしょう。加え、本社の抜き打ちでのサンプルチェックや、社会保険等の支払いについて公的資料での確認などの必要なモニタリングを講じる必要もあります。

●棚卸資産の横領

従業員が物理的に原材料•商品等の物を盗むことも多くあります。従業員のモラルが低い企業においては、棚卸しの盗難事故が相次ぐ場合があるので、防ぐ対策を講じることが重要です。会社が何も対応を取らないという認識を持つと、そのような行為に拍車がかかることになります。

ある会社の例では、貴金属を部品の材料として扱う企業が、簡便な身体チェックをしているだけでは紛失が無くなりませんでしたが、金属探知機を設置して従業員の帰宅の際にランダムに検査を行う形に変えた所、物品の紛失率が大幅に減少しました。

他にも、購買担当者が仕入れ先から受け取ったサンプル品や工場の消耗品を個人的に盗む事があります。これらは金額的に少額な事が多いため発覚しにくく、会社へのインパクトも小さい事が多いですが、見逃す事により「不正を行ってもいい」と言う社風が蔓延する恐れがあるので、全て会社の資産という意識をしっかりと従業員に浸透させる必要があります。

在庫棚卸を定期的に行なっていない場合、あるいは扱う商品の性質により頻繁な棚卸計算が難しい場合、棚卸資産の紛失の全体像を把握することは困難でしょう。あるいは、実地棚卸の結果の数量差異について、原因を究明せずに、単純に棚卸消耗損をしてしまうようなケースでは、状況の改善は見込めません。

予防策を施すと同時に、適切なタイミングで棚卸を実施し、数量差異があれば、その原因を明らかにする姿勢を明確に示すことが重要です。

●現預金の横領、私的費用の会計計上

非常に基本的な不正行為ですが、かなり厳しく管理をしている会社でなければ、僅少な額の私的費用の形状などは少なからず可能性はあります。定期的に一部の取引についてであったも、詳細な調査を行なって計上された必要等の詳細を原証憑まで遡ってみると、一定の牽制にはなります。

一方、現預金の横領の例をみると、公表されている物には数億円単位以上の大きな影響を及ぼしているケースも多くあります。そのうち多くの場合には経営者が関与しています。現預金に対する支払手段へのアクセスと何らかの形で帳簿へのアクセス(帳簿に記帳される数字の操作)が同時にできれば、このような会社の存続に影響を及ぼすような不正も起こり得ます。次の例は、体制としては前の例とほぼ同じですが、会計責任者が自己利益のために不正を働いていたケースです。

本ケースでは、少ない人数で子会社の運営を行なっていたものの、扱う額が大きかったため、メイン口座の支払承認者と会計責任者は原則別のものが担当しており、職務分掌が図られていました。しかしながら、少額の支払いをする必要性からサブ口座が作成されており、それに関しては会計責任者が支払承認を行えるようになっていました。そのサブ口座を利用して、会計責任者が自らの雇用契約に含まれない福利厚生関連諸経費を会社持ちにしていました。会計科目をうまく散らばらせることにより、詳細の取引までに目を光らせねばわからないような会計数値を作成していたのです。

尚、このケースでは、驚くことに、会計責任者が自らの給与を無断で増加させていました。給与額の承認が行われれば済むことでしたが、海外子会社ではこのような単純な管理が行き届かなくなるケースも決して少なくありません。

Insight Global活用で不正防止

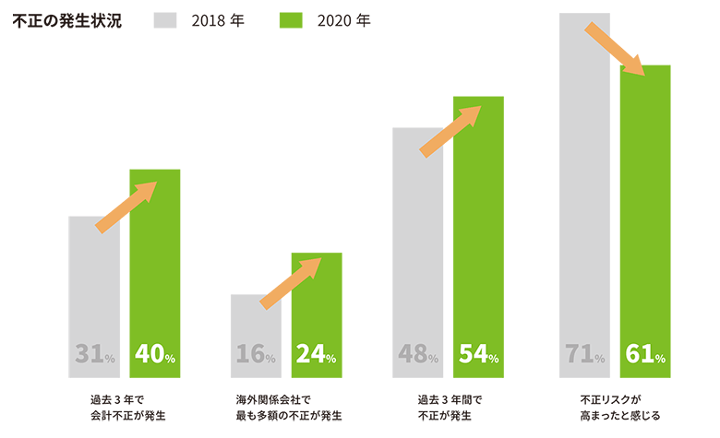

海外子会社は距離、時差、言語の違いが壁となり、管理の目が行き届きにくく、多くの不正リスク要因が存在します。大手コンサルティング会社のデロイトトーマツグループの調査でも、過去3年間で横領や情報漏洩などの不正が発生した企業は半数を超え、2年前の前回調査を上回っています。この調査では、特に海外拠点で横領など多額の不正が発生したケースの増加が明らかになりましたが、2020年以降はコロナウイルスにより駐在や内部監査が困難になっているため、リスクは以前より高まっています。しかし、その一方で「不正リスクが高まったと感じる」と回答した企業は減少し、危機意識の低下が危惧されています。

出典:https://www2.deloitte.com/jp/ja/pages/about-deloitte/articles/news-releases/nr20201203.html

この危機への有効な対策として、弊社ではInsight Globalを活用した子会社管理をお勧めしています。

Insight Globalでは、資金状況を効率的、かつ正確に把握する事が可能です。例えば親会社は、海外子会社の口座の残高や入出金額を銀行から直接取得できます。最も信頼できる銀行からのオリジナルの情報をタイムリーに取得し、会社の資金の流れを把握する事は、不正防止の第一歩です。また、親会社へ資金状況を報告する手間が省けるため、海外子会社側にも大きなメリットがあります。

「海外子会社管理をITの力で改善したい」、「グループ全体の正確な資金状況を可視化したい」と少しでもご興味を持たれた方は、弊社に是非お問い合わせください。